Há poucas semanas, participei do DataAgro, em Ribeirão Preto (SP), um dos principais encontros do agronegócio brasileiro. Em diferentes conversas com produtores, executivos e analistas, um tema apareceu de forma recorrente: o crédito. Não apenas o nível dos juros mas a percepção de que o país pode estar entrando em uma nova fase do ciclo financeiro.

O aumento das recuperações judiciais no agro, somado às reestruturações de dívida em grandes empresas, trouxe essa discussão para o centro das atenções. Estaríamos diante de um ponto de inflexão no crédito corporativo brasileiro?

Ciclos de crédito raramente terminam de forma silenciosa. Após períodos de expansão, liquidez abundante e maior alavancagem, ajustes tornam-se inevitáveis quando o custo do capital sobe ou choques externos alteram as condições econômicas.

Nos últimos anos, o Brasil passou por uma transformação relevante no financiamento das empresas, com o crescimento do mercado de capitais e maior participação de investidores privados no crédito corporativo.

Colunas

Receba no seu email uma seleção de colunas da Folha

Esse movimento ampliou o acesso a recursos, mas também trouxe novas dinâmicas de risco. Episódios recentes de reestruturação de dívida em grandes grupos, especialmente nos setores de energia e varejo, passaram a ser observados com mais atenção pelos mercados. No agronegócio, o avanço das recuperações judiciais reforça esse sinal.

Isso não aponta para uma crise sistêmica. O agronegócio segue como um dos pilares da economia brasileira, com elevada capacidade de geração de renda e produtividade. Mas há uma mudança em curso: o crédito está se tornando mais seletivo.

Essa transição reflete uma combinação de fatores. Após um período prolongado de juros elevados, muitas empresas carregam hoje estruturas financeiras mais pressionadas. Ao mesmo tempo, os preços de algumas commodities recuaram em relação aos picos recentes, comprimindo margens. Soma-se a isso um ambiente externo mais incerto, trazendo elevação da volatilidade de custos, como energia, frete e fertilizantes.

Companhias maiores, com acesso ao mercado de capitais, tendem a preservar condições de financiamento mais favoráveis. Já empresas médias e menores, mais dependentes do crédito bancário, enfrentam spreads significativamente mais elevados.

No mercado de capitais, spreads corporativos costumam variar de 1 a 3 pontos percentuais acima do CDI, podendo chegar a cerca de 8 pontos para empresas com maior risco. No crédito bancário, os spreads médios são substancialmente mais altos, frequentemente entre 6 e 12 pontos percentuais.

O debate no Brasil costuma se concentrar na taxa básica de juros (ou no custo do CDI). Alcançar um ambiente de juros reais mais baixos é, sem dúvida, um objetivo central para o país. Isso passa por fundamentos macroeconômicos sólidos, disciplina fiscal e ancoragem de expectativas.

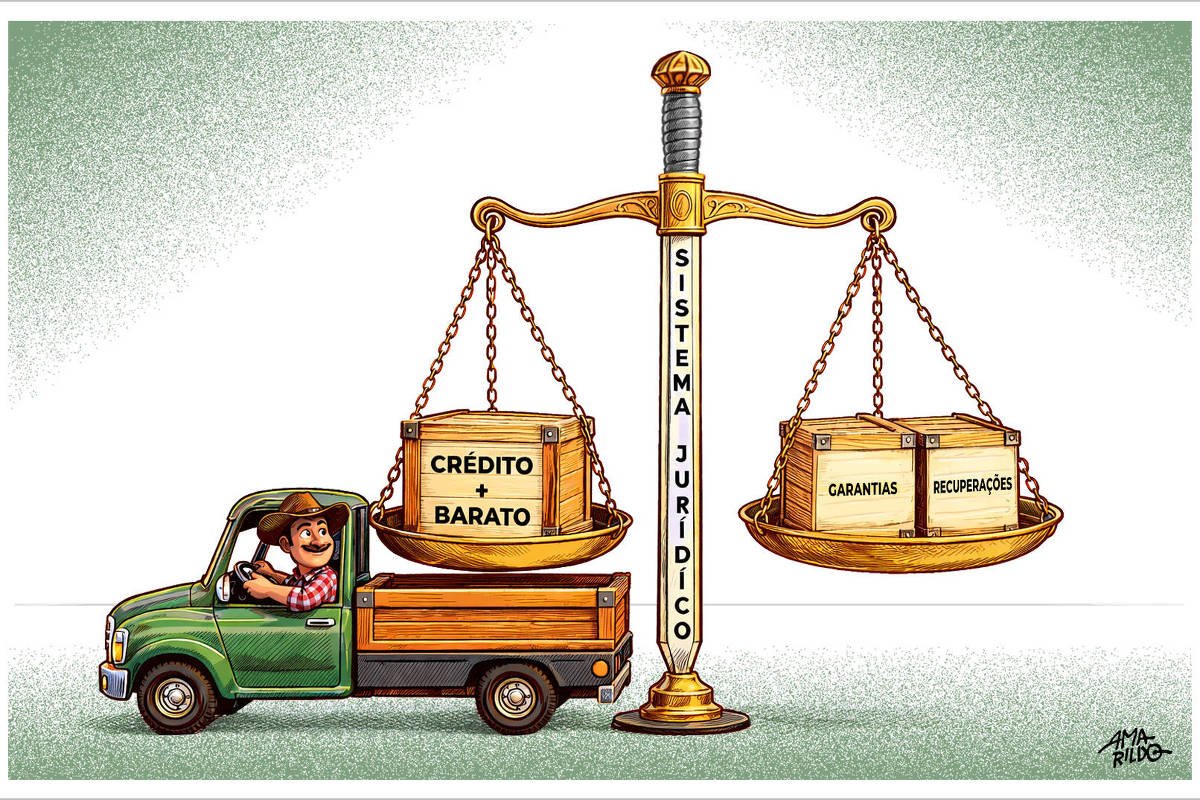

À medida que o sistema financeiro se desenvolve, torna-se cada vez mais claro que esse não é o único vetor. A forma como o crédito é concedido, precificado e recuperado e como os contratos são cumpridos também desempenha papel relevante na determinação do custo final do capital.

Uma parcela relevante desse custo, estimada em torno de 30%, segundo a Federação Brasileira de Bancos, está associada, direta ou indiretamente, ao ambiente institucional em que o crédito opera, por meio de seus efeitos sobre inadimplência, custos e exigência de capital.

É nesse ponto que o sistema jurídico deixa de ser pano de fundo e passa a influenciar diretamente o custo do capital. Previsibilidade na execução de garantias, maior consistência nas decisões em processos de recuperação e redução de litígios recorrentes ajudam a diminuir incertezas e custos de transação. Para credores e investidores, isso se traduz em maior segurança e, ao longo do tempo, em spreads menores.

Durante períodos de expansão, a qualidade das instituições tende a passar despercebida. Mas, quando o ciclo se torna mais exigente, sua importância fica evidente. A forma como dívidas são renegociadas, garantias são executadas e empresas são reorganizadas passa a ter impacto direto no fluxo de crédito.

No agronegócio, esse debate ganha contornos ainda mais relevantes. Trata-se de um setor intensivo em capital, exposto à volatilidade de preços internacionais e com ciclos produtivos longos. Em momentos de compressão de margens, a qualidade do acesso ao crédito torna-se decisiva.

Nesse contexto, a eficiência do sistema não depende apenas da capacidade de preservar empresas, mas da previsibilidade e da agilidade com que processos de renegociação e recuperação são conduzidos. Ambientes institucionais mais eficientes permitem que empresas com fundamentos sólidos atravessem períodos adversos e retomem investimentos, ao mesmo tempo que reduzem incertezas e melhoram as condições de financiamento.

Crédito barato não nasce apenas de juros baixos. Nasce também de mercados equilibrados e instituições que permitem ao capital circular com segurança e previsibilidade.

Fonte ==> Folha SP